Subject: Etudes

La Fédération Française des Télécoms (FFT) présente la 14e édition de son étude annuelle sur l’économie du secteur des télécoms en France, réalisée par EY Parthenon. Cette édition 2024 met en lumière l’importance stratégique des télécommunications dans l’économie et la société française, tout en mettant un accent particulier sur trois enjeux clés : le numérique responsable, la cybersécurité et l’intelligence artificielle.

Dans un contexte d’accélération de la transformation numérique, les opérateurs de télécommunications français se sont distingués par des investissements considérables, des tarifs parmi les plus compétitifs d’Europe et un engagement fort en faveur d’un avenir numérique plus durable. Ces efforts portent notamment sur la réduction de l’empreinte environnementale, le renforcement de la résilience face aux cybermenaces croissantes et l’intégration de l’IA pour optimiser les infrastructures et améliorer les services.

Avec des résultats concrets tels que la première couverture en fibre optique d’Europe, une offre de services au meilleur niveau pour les utilisateurs

– particuliers et entreprises – et l’optimisation de la consommation d’énergie grâce à l’innovation technologique, cette étude illustre la capacité du secteur à relever les défis économiques, environnementaux et technologiques. En explorant les perspectives d’un écosystème numérique plus équilibré et inclusif, ce rapport souligne l’ambition collective des opérateurs de télécommunications de soutenir un avenir durable, où le numérique bénéficie à tous.

Retrouvez l’étude économique 2024 d’EY Parthenon sur le secteur des Télécoms.

Document | Plaquette Étude économique Télécoms 2024, FFTélécoms

Subject: Etudes

Le cabinet Kearney a réalisé, pour le compte de la Fédération Française des Télécoms, une étude portant sur le rôle des opérateurs télécoms dans la distribution de services audiovisuels : “L’écosystème audiovisuel français peut-il se passer des distributeurs de services ?” (synthèse disponible sur le site de Kearney).

Cette étude souligne le rôle central joué par les opérateurs télécoms au sein de l’écosystème audiovisuel, en permettant la mise en avant des éditeurs nationaux, le financement de la culture française et notamment du cinéma.

Cet écosystème se trouve aujourd’hui à un point de bascule face à l’émergence de nouveaux acteurs qui échappent en grande partie au cadre règlementaire et fiscal français.

Le soutien des distributeurs français face aux inégalités existantes doit faire l’objet d’une réflexion par les pouvoirs publics visant à rétablir l’équité entre les tous les acteurs fournissant les mêmes services.

Subject: Etudes

Retrouvez l’étude économique 2023 d’Arthur D. Little sur le secteur des Télécoms.

Document | Plaquette Étude économique Télécoms 2023, FFTélécoms :

Subject: Etudes

Le New Deal Mobile est un accord historique signé en janvier 2018 entre le Gouvernement, l’Arcep et les opérateurs de téléphonie mobile afin d’accélérer la couverture mobile notamment pour les nombreuses communes du programme zone blanche ne disposant pas encore de couverture.

Le New Deal Mobile : 2 467 sites du Dispositif de Couverture Ciblée en service (au 30 avril 2023) – plus de 80 % de sites identifiés sur les 5 000 devant être mis en service avant 2027.

Les engagements pris par les opérateurs pour accélérer la couverture mobile des territoires sont multiples et permettent de répondre aux attentes des utilisateurs, partout sur le territoire. L’amélioration de la qualité des réseaux mobiles nécessite une généralisation de la technologie 4G, accessible pour tous, sur l’ensemble des réseaux mobiles. L’objectif est d’assurer une couverture ciblée des zones dans lesquelles un besoin d’aménagement numérique du territoire a été identifié, y compris lors des déplacements sur les axes routiers.

L’enjeu : Poursuivre le déploiement des infrastructures mobiles

Engagée dans ce projet d’envergure depuis 2018, la Fédération Française des Télécoms a identifié les blocages qui ralentissent les déploiements des réseaux mobiles et les moyens pour simplifier les règles. L’objectif est d’atténuer les contraintes en matière d’implantation d’antennes-relais de téléphonie mobile et de sécuriser sur le long terme les investissements consentis. En ce sens un dialogue continu avec les pouvoirs publics est indispensable.

Synchroniser les autorisations d’urbanisme et les raccordements électriques

De nombreux sites mobiles construits ne peuvent pas être mis en service faute de raccordement au réseau électrique. La synchronisation des autorisations d’urbanisme et des demandes de raccordement électrique permettrait de réduire les délais de déploiement.

Favoriser l’implantation des sites mobiles dans les communes littorales

L’amélioration de la couverture mobile dans les communes du littoral constituent une demande légitime des habitants qui y résident de manière permanente ou saisonnière. Le droit existant n’autorise l’implantation de sites mobiles uniquement en continuité avec l’urbanisation existante et donc à proximité des zones habitées. Pour atteindre les objectifs de couverture mobile, il est nécessaire d’introduire une dérogation législative au principe de construction en continuité de l’urbanisation pour les communications électroniques.

Subject: Etudes

Le 23 février dernier, la Commission européenne a présenté un paquet d’initiatives sur l’avenir des réseaux, parmi lesquelles une consultation sur le « fair share » qui permet d’ouvrir le dialogue avec toutes les parties prenantes sur la nécessité potentielle, pour tous les acteurs bénéficiant de la transformation numérique, de contribuer équitablement aux investissements dans les infrastructures de connectivité.

Pour aider à comprendre ce sujet complexe et pourtant essentiel, la FFTélécoms publie une série d’infographies pédagogiques répondant aux questions les plus fréquentes.

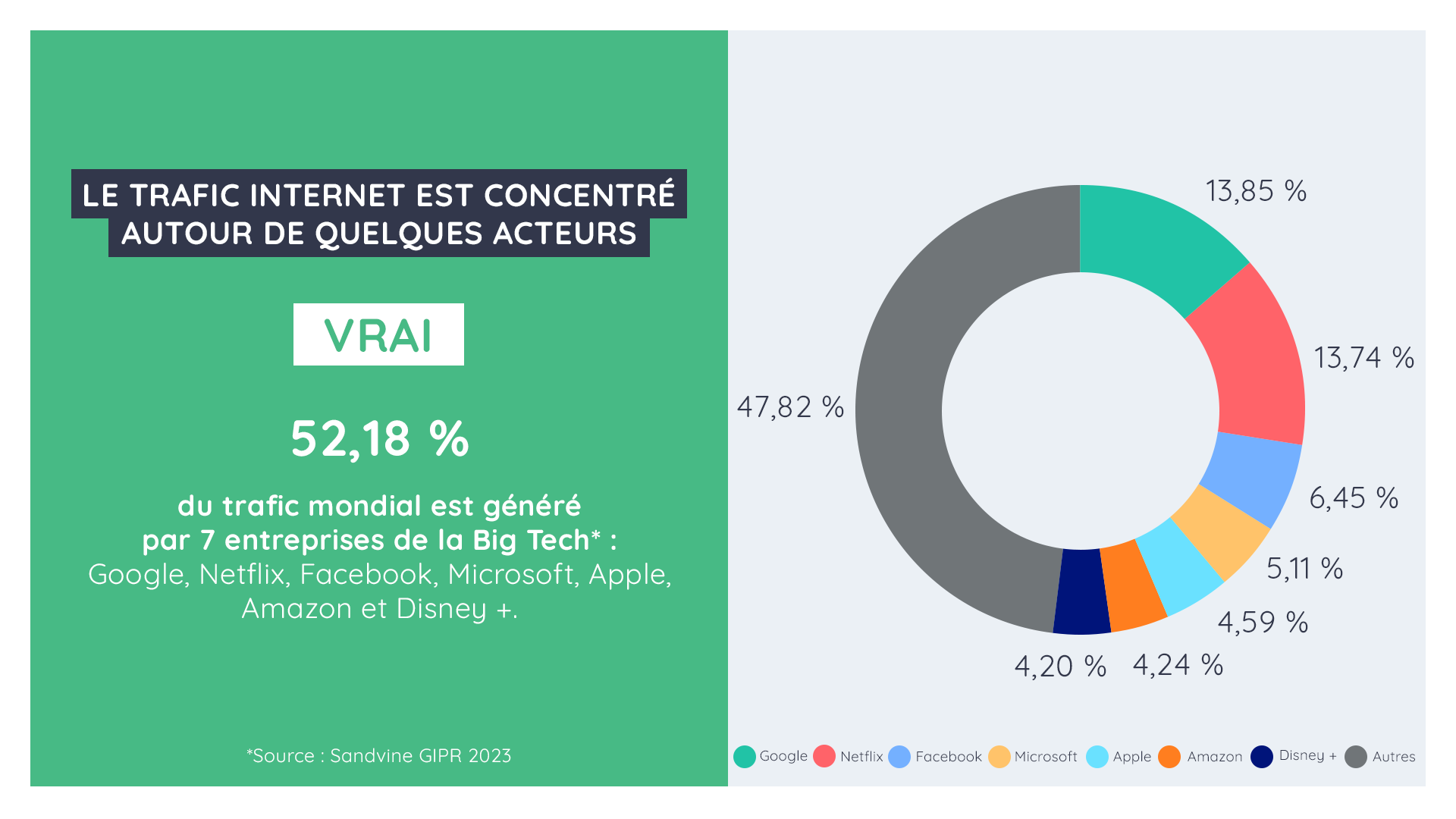

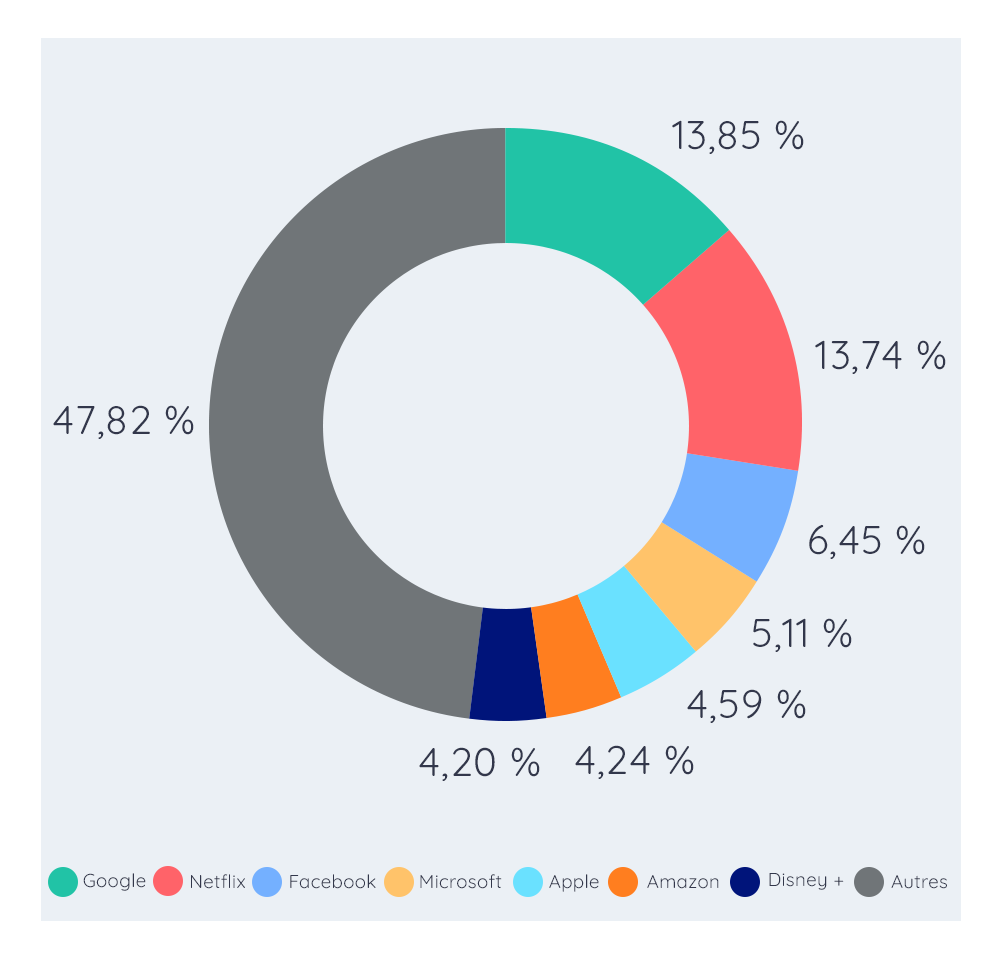

1. Le trafic Internet est concentré autour d’une poignée d’acteurs majeurs

Comme le montre les travaux menés par Sandvine, sept acteurs concentrent plus de la moitié du trafic internet mondial : Google, Netflix, Facebook, Apple, Microsoft, Amazon et Disney+.

Part du trafic mondial internet

Données GIPR, Sandvine

En France, cette tendance est similaire. Selon les données publiées par l’Arcep, le trafic internet est concentré autour de cinq acteurs : Google, Netflix, Amazon, Akamai[1] et Meta. Ces acteurs représentent à eux seuls 51 % du trafic vers les clients des principaux FAI en 2021[2].

La concentration des trafics est par ailleurs exacerbée lors de l’heure la plus chargée de la journée, en soirée, où ces acteurs peuvent représenter jusqu’à 80 % de l’utilisation de la bande passante des réseaux de télécommunications. Ce sont ces heures les plus chargées qui dimensionnent aujourd’hui les réseaux et dictent nos investissements.

Grâce à des réseaux toujours plus performants, ces entreprises ont été capables de diversifier leurs offres, et proposent maintenant une multitude de services souvent très consommateurs de bande passante[3], et qui demandent, de fait, une augmentation constante de la capacité nécessaire pour absorber le trafic entrant sur le réseau des opérateurs télécoms.

Dans un contexte de transition environnementale, nous pouvons nous questionner sur cette dynamique de surenchère de services vidéo de très haute qualité, souvent disproportionnés par rapport aux usages, là où des méthodes d’optimisation du poids des contenus sur la bande passante existent et bénéficient d’un fort potentiel d’innovation, , comme l’a démontré la crise du COVID-19 où les acteurs ont su diminuer le poids de leurs services sur les réseaux de télécommunication sans réels impacts pour les utilisateurs.

Ces ‘Big Techs’ comptent alors sur les réseaux de télécommunications des opérateurs pour offrir leurs services actuels et à venir, tels que le Métaverse ou la réalité virtuelle, qui impacteront fortement les usages futurs et accroitront encore la concentration des usages sans contribuer aux investissements qui permettent le transport de leurs trafics jusqu’à l’utilisateur, et soutiennent leur Business Model.

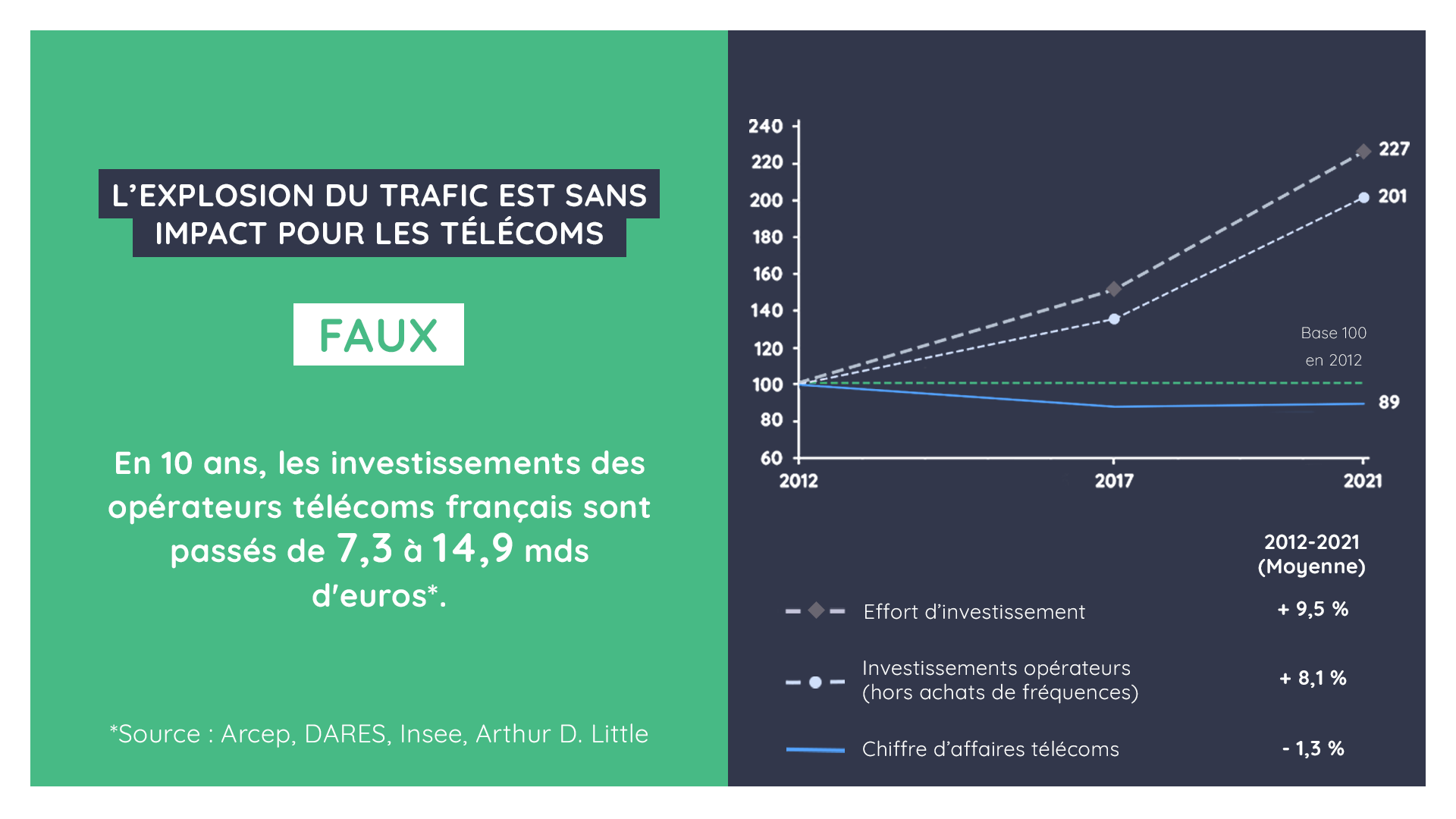

2. La croissance constante du trafic liée à ces acteurs a un fort impact sur la capacité d’investissement des opérateurs télécoms et fait porter un risque sur l’avenir des réseaux

Le trafic internet mondial est en croissance perpétuelle. En France, on observe une augmentation du volume total entrant de près de 100 % en deux ans entre 2018 et 2020[4]. Sur les réseaux mobiles, la croissance des usages perdure et s’accélère d’après le nouvel observatoire de l’ARCEP qui recense un taux de croissance des usages au T3 2022 renouant avec ses niveaux de 2020, proche des 30 %[5].

Cette tendance n’est pas prête à s’infléchir. La dernière version de l’étude Ericsson Mobility Report[6] prévoit une multiplication par près de 5 du trafic mobile en 7 ans, afin d’atteindre 52 Giga-octets par smartphone et par mois en 2027 en Europe de l’Ouest. Cette croissance est portée par les flux vidéo et musicaux en streaming (dont jeux vidéos) dont le trafic mondial représente 83 % en moyenne par mois [7].

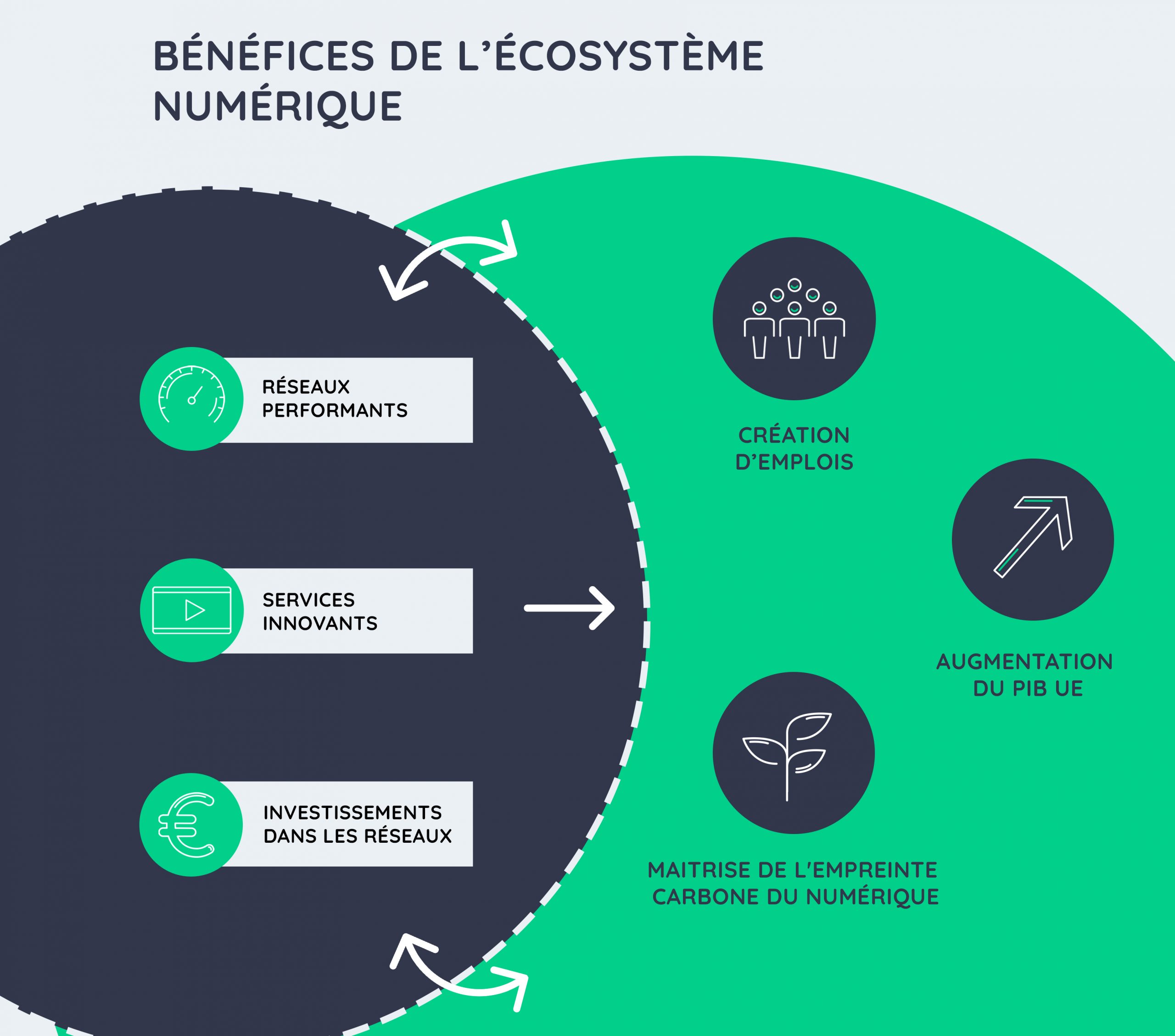

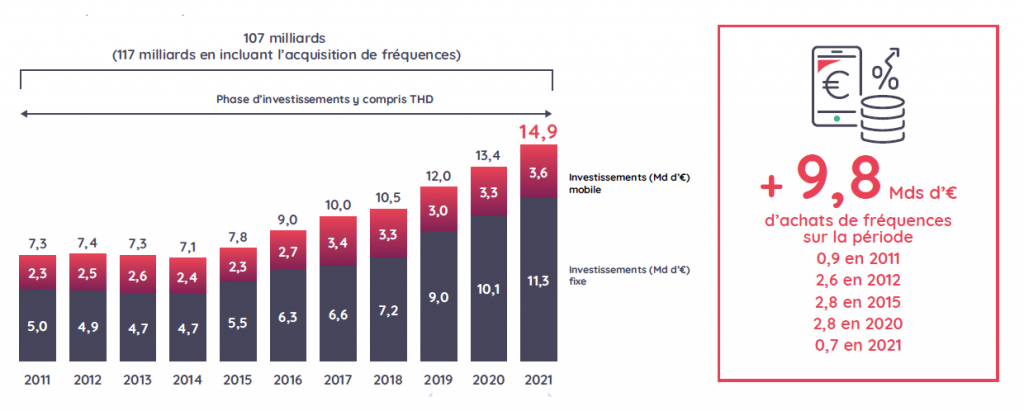

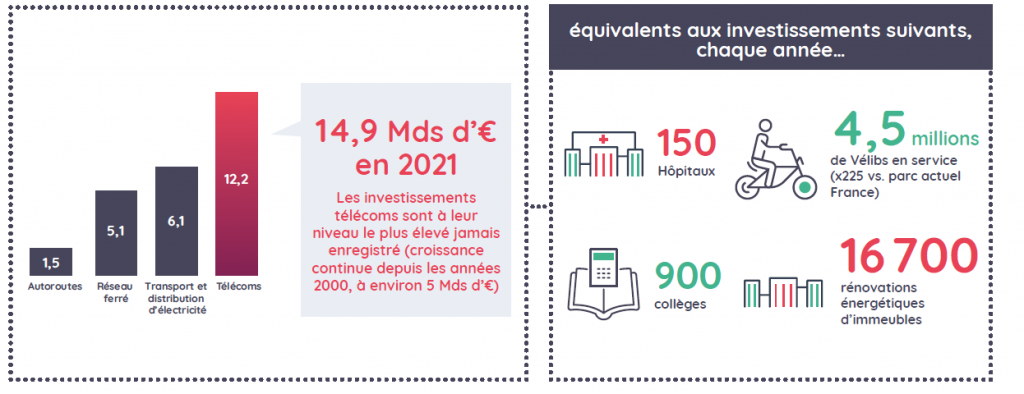

Les opérateurs, pour faire face à la croissance des usages et garantir l’accès au très haut débit à l’ensemble des Français, ont battu un nouveau record en 2021, en franchissant le cap des 14 milliards d’investissements annuel. En 10 ans, les investissements annuels des opérateurs télécoms français sont passés de 7,3 à 14,9 mds d’euros.

Ces efforts garantissent ainsi un accès de qualité à l’ensemble de l’internet et au plus grand nombre, tout en permettant le développement de pratiques toujours plus innovantes : santé connectée, informatique quantique, suivi et prévention des évolutions climatiques…

Or, une partie des coûts consentis par les opérateurs sont directement attribuables au trafic de ces géants du numérique[8] et sont aujourd’hui couverts auprès du reste de l’écosystème, ainsi qu’auprès des utilisateurs. En France, prenant en compte la hausse des usages réseaux, les coûts supplémentaires uniquement capacitaires subits chaque année pour écouler la donnée de ces grands émetteurs de trafics, sont estimés à hauteur de 1,5 Milliards d’euros par an pour les réseaux mobiles, et 500 Millions d’euros par an sur les réseaux fixes. A l’échelle européenne, exploitant la même méthodologie, ces coûts à la charge des opérateurs sont compris entre 15 et 28 milliards d’euros.

A défaut d’un mécanisme assurant que tous ceux qui bénéficient des réseaux de transport, d’accès et de distribution des contenus de services contribuent à leur développement et à leur maintenance, la soutenabilité économique de ces réseaux n’est pas assurée. Ce serait dommageable pour l’investissement, l’emploi et les recettes fiscales en France eu égard aux bénéfices que leurs activités apportent sur le sol français et à la part de ces bénéfices attribuable aux opérateurs télécoms dans l’écosystème numérique.

D’autant plus que le prix des offres des opérateurs télécoms reste globalement stable en France depuis 10 ans tant sur le fixe que sur le mobile. Il est également l’un des plus bas d’Europe, permettant ainsi l’inclusion numérique du plus grand nombre et l’accroissement de la base de consommateurs de contenus.

Cette dynamique permet aux utilisateurs de consommer les services internet quasiment sans restriction et participe ainsi au développement de la société digitale tout en réduisant la fracture numérique.

En parallèle, les entreprises de la Big Tech à qui profitent les investissements dans les réseaux et les prix bas des abonnements, ont continuellement augmenté leurs tarifs auprès des utilisateurs, alors même qu’une grande partie de leur modèle économique repose sur la publicité digitale dont les recettes, perçues pour près de 70 % par trois entreprises , sont en croissance de 20 % par an en France en particulier sur les réseaux sociaux, les moteurs de recherche, et l’affichage vidéo (dont 34 % proviennent en grande partie de la vidéo à la demande)[9].

Alors qu’ils bénéficient ainsi directement de la performance des réseaux télécoms pour lesquels ils reçoivent des services de capacité privée à l’interconnexion, de suivi des besoins capacitaires, et de maintenance de serveurs qui leurs sont dédiés, et offrent des services et des prix différenciés reposant directement sur la qualité de la connexion internet, ils refusent de contribuer aux coûts qu’ils induisent et continuent à opérer selon un modèle d’affaires visant à piller la valeur de leurs partenaires de l’écosystème numérique.

Ils ne paient donc pas ou peu pour les prestations rendues par les opérateurs et s’enrichissent grâce à la publicité qu’ils génèrent. Ainsi, l’ensemble des coûts sont aujourd’hui répercutés sur le reste de l’écosystème numérique, en particulier les utilisateurs, qui ne perçoivent pas la valeur ajoutée apportée par ces coûts en profitant chacun d’un service ininterrompu.

Ces entreprises profitent donc directement de la performance technique et économique des réseaux télécoms sans contrepartie. Il ne serait que juste de les faire contribuer aux coûts qu’ils génèrent sur nos réseaux, afin de créer une dynamique bénéfique pour tous :

- Pour l’ensemble des utilisateurs et la société, qui pourront continuer à bénéficier sans changement d’un accès neutre à l’internet ouvert dans les meilleures conditions ;

- Pour le reste de l’écosystème numérique qui bénéficiera d’une meilleure allocation des coûts, plus juste ;

- Pour ces entreprises et les autres, qui pourront se reposer sur des réseaux toujours plus fiables et performants pour développer leurs activités ;

- Et enfin pour les opérateurs, qui pourront bénéficier de relations plus équilibrées et bénéfiques pour leurs investissements.

Il est alors nécessaire de repenser le mode de financement des opérateurs. Faire supporter les coûts capacitaires à l’ensemble des utilisateurs est injuste lorsque les capacités supplémentaires sont demandées par un petit nombre de service, consommés par un sous-ensemble de nos utilisateurs.

3. Pour accélérer le développement du numérique et assurer une contribution équitable de chacun il est nécessaire de rétablir des relations commerciales équilibrées entre opérateurs et grands émetteurs de trafic

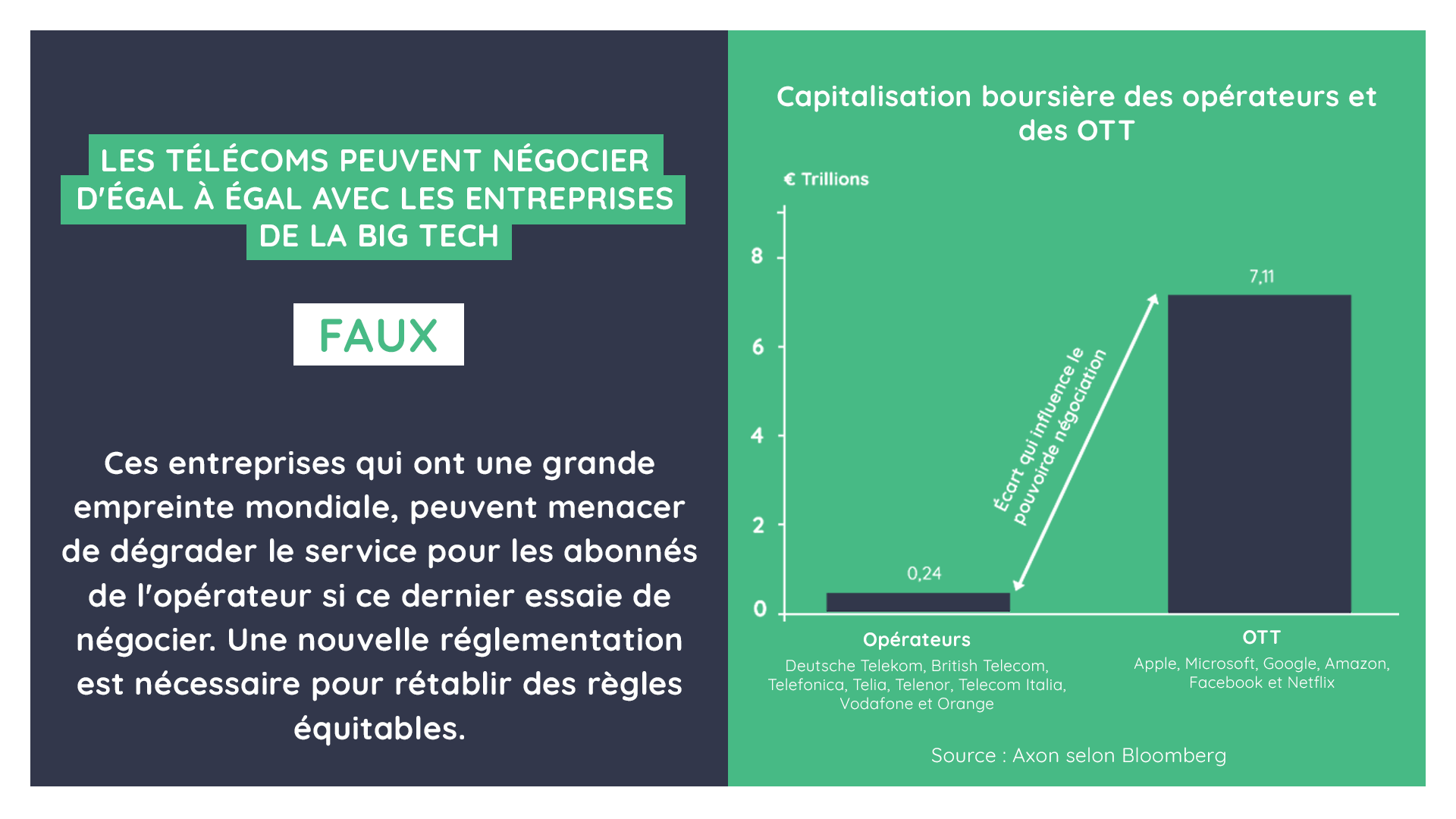

Ces grands acteurs devenus essentiels pour les consommateurs et donc pour les opérateurs, peuvent tout à fait menacer de modifier les modalités d’acheminement du trafic vers le réseau des opérateurs et dégrader le service pour les abonnés de l’opérateur si ce dernier essaie de négocier.

En effet, l’empreinte mondiale des entreprises de la Big Tech et leur puissance économique faussent les relations commerciales qui sont loin d’être équitables. La capitalisation boursière des opérateurs européens est estimée à 0,24 trillions€ quand celle des acteurs OTT est estimée à 7,11 trillions€[10].

L’exemple le plus parlant est l’utilisation forcée d’infrastructures appartenant aux Big Techs, parfois au sein même du réseau de l’opérateur en tant qu’alternative à un paiement direct de leur part. Ces installations sont alors destinées à l’usage exclusif du fournisseur de contenu propriétaire, dont la charge d’opération, maintenance, et énergétique sont supportées par l’opérateur.

Les opérateurs demandent donc l’instauration d’un cadre législatif rééquilibrant la situation entre ces deux parties, et prévoyant le versement d’une contribution juste et équitable des plus grands émetteurs de trafic (large traffic generators) auprès des fournisseurs d’accès à internet, aujourd’hui inexistante ou marginale du fait de l’asymétrie de pouvoir de marché entre ces deux catégories d’acteurs qui tend à s’intensifier.

Cette solution apporterait un triple bénéfice :

- D’une part, elle assurerait une solidarité entre les éditeurs et les FAI, en contribuant au financement durable des réseaux et donc à leur résilience face à l’augmentation des usages.

- D’autre part, elle permettrait une meilleure allocation des coûts auprès de ceux qui profitent le plus des investissements au sein des réseaux des opérateurs.

- Enfin, elle créerait, pour la première fois, une incitation à la maîtrise de la bande passante par les grands émetteurs de trafic, pour plus de sobriété numérique.

Une contribution selon l’usage des réseaux créerait en effet une incitation vertueuse à la sobriété chez les acteurs ciblés, par exemple via l’abandon des comportements comme le pre-fetching et l’auto-play[11], et l’adoption de comportements vertueux via l’optimisation de l’encodage des flux vidéo, ou via l’utilisation du mode « économie de données » comme solution par défaut sur les réseaux mobiles, aujourd’hui marginalement utilisées.

Le droit européen doit alors être précisé afin de permettre aux opérateurs de communications électroniques d’attribuer efficacement les coûts induits par le trafic généré par ces grands acteurs, au travers d’une obligation à contractualiser afin de permettre la fixation d’une juste contribution.

4. Le principe d’une rémunération équitable des opérateurs par les fournisseurs de contenus n’est pas contraire au règlement sur la neutralité du net

Au titre de ce règlement de 2015, les utilisateurs (fournisseurs de contenus, mais également consommateurs) « ont le droit d’accéder aux informations et aux contenus et de les diffuser, d’utiliser et de fournir des applications et des services et d’utiliser les équipements terminaux de leur choix, quel que soit le lieu où se trouve l’utilisateur final ou le fournisseur, et quels que soient le lieu, l’origine ou la destination de l’information, du contenu, de l’application ou du service, par l’intermédiaire de leur service d’accès à l’internet ».

Il s’agit d’un principe fondamental, qui est, et doit rester un acquis. La neutralité du net s’applique aux fournisseurs d’accès à internet pour ses utilisateurs. Ainsi il ne concerne pas les contrats d’achats de capacité dès lors que le contenu est disponible à l’accès pour les consommateurs et n’est pas traité de manière discriminatoire par l’opérateur de réseau.

Par ailleurs, aujourd’hui, il ne marche que dans un sens. Les très grands fournisseurs de contenus n’hésitent pas à en abuser dans leurs relations avec les fournisseurs d’accès à internet, en menaçant de dégrader la qualité de leurs services. A l’étranger, Netflix a d’ailleurs consciemment détourné ses flux à la suite d’une volonté de l’opérateur sud-coréen SKBroadband de négocier des frais d’accès après une explosion du trafic envoyé.

Le principe d’une rémunération équitable des opérateurs par les grands fournisseurs de contenus est conforme aux règles de la neutralité du net. Il ne remet pas en cause l’accès non discriminé des utilisateurs aux contenus de leur choix, ni un traitement préférentiel offert aux entreprises sujettes à une juste contribution qui créerait à défaut un « internet à deux vitesses » contrevenant alors au principe fondateur de l’Internet Ouvert.

Ce nouveau mécanisme reposerait ainsi sur une obligation de contractualisation entre les opérateurs de réseaux de communication électroniques et les grands éditeurs de contenu en ligne, qui seront ciblés par la mesure.

5. La mise en place d’une contribution équitable des géants du numérique sera bénéfique à l’ensemble de l’économie numérique

Les effets positifs estimés de la mise en place d’une compensation équitable versée par les fournisseurs de contenus aux opérateurs pour l’utilisation de leurs réseaux sont nombreux.

Une contribution des principaux consommateurs de bande passante, en allégeant les contraintes financières des opérateurs, permettait à ces derniers d’allouer leurs moyens au bénéfice d’investissements en France, et ainsi permettre le développement de l’économie numérique. Cette allocation de fonds sera dictée par la levée des contraintes financières aujourd’hui observée, ainsi que la forte concurrence en infrastructure qui se joue sur le territoire national et mène les opérateurs à réinvestir chaque année 36 centimes par euros de chiffre d’affaires dans l’économie numérique[12].

Enfin, la place forte du régulateur dans les pratiques d’investissements des opérateurs, incite et oriente les opérateurs à poursuivre leurs efforts dans la fourniture d’un service d’accès à internet de qualité à l’ensemble des Français et garanti le fléchage des investissements au profit des utilisateurs.

Il est ainsi estimé qu’une participation à hauteur de 20 milliards d’euros par an, à mettre en perspective par rapport à la croissance des entreprises visées, conduirait à la création de 840 000 emplois par an en Europe, et à une augmentation du PIB européen de 72 milliards d’ici à l’année 2025.

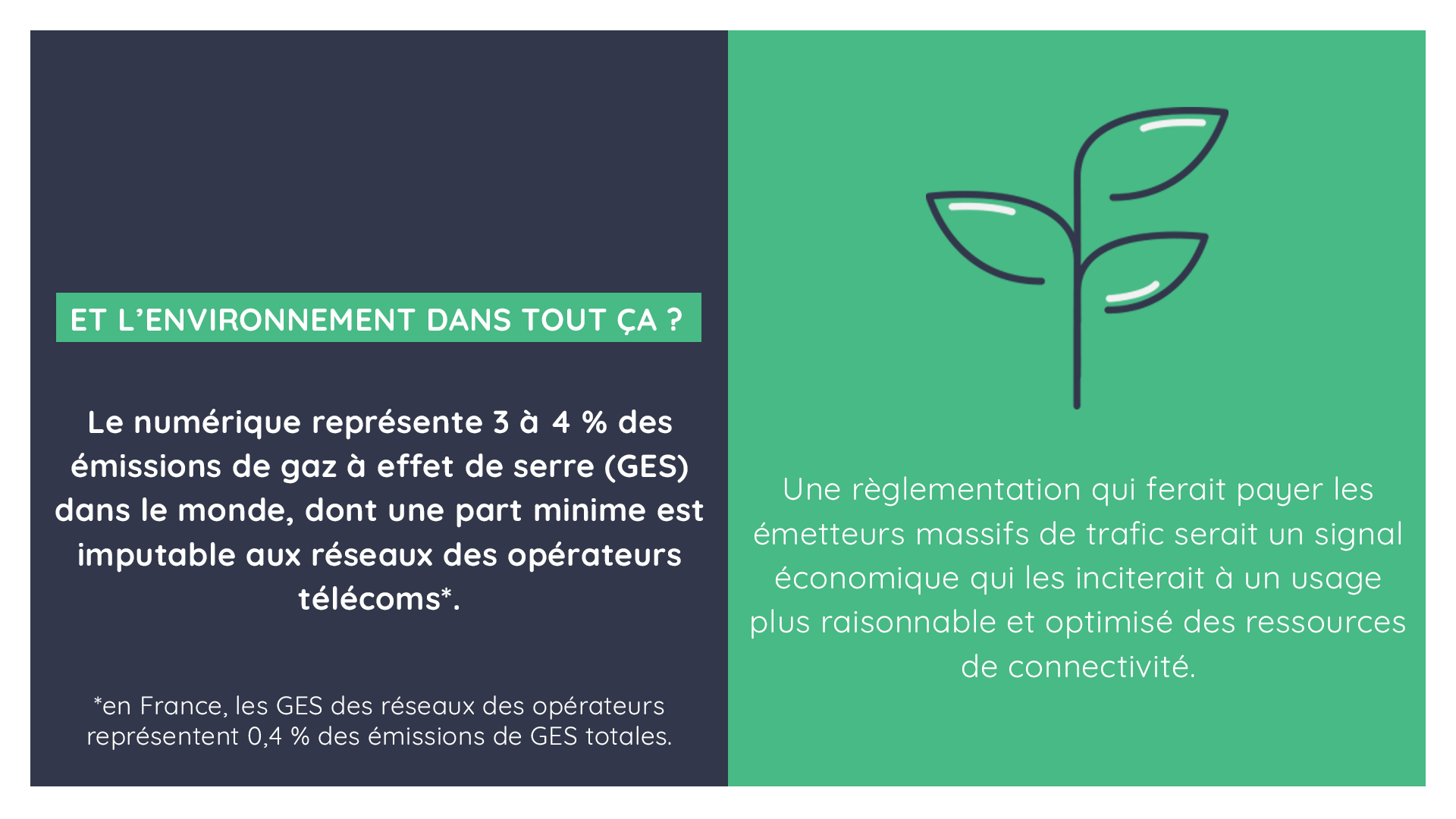

6. L’augmentation du trafic a un impact non négligeable sur l’environnement, qui doit être maitrisé

Du fait de leur grande représentativité au sein des trafics internet, ces acteurs contribuent de manière importante aux émissions carbones du secteur des télécoms, parmi lesquelles les infrastructures réseaux et de centre de données nécessaires à leurs activités constituent 21 % des émissions du secteur[13].

Au-delà de leur influence sur les émissions des opérateurs, les ‘Big Techs’ sont généralement de grands consommateurs d’énergie. Néanmoins, leurs engagements restent hétérogènes, en contradiction avec un business model axé sur la suractivité.

Comme indiqué dans le rapport du Shift Project « Digital Reset » (2022), « la production et l’exploitation des technologies numériques entraînent une demande substantielle d’énergie et de ressources et des impacts environnementaux connexes. La demande totale d’électricité produite et utilisée par l’ensemble des technologies de l’information et de la communication (TIC) représente environ 8 à 10 % de la consommation mondiale d’électricité et devrait au moins rester à ce niveau ou continuer d’augmenter. En termes de gaz à effet de serre, la production et l’utilisation des TIC représentent 2% à 4% des émissions mondiales, ce qui est à peu près la quantité émise par un pays industrialisé comme le Japon. »[14].

Ce rapport souligne la disparité des engagements de ces entreprises pour réduire l’impact environnemental de leurs activités. Il met également en lumière le lien étroit entre le modèle économique de ces plateformes digitales qui consiste à mobiliser l’attention et recueillir des données aux fins d’opérer leurs régies publicitaires et les flux de données émises sur les réseaux des opérateurs télécoms. Les auteurs citent ainsi: « La lecture automatique, le défilement constant, les vidéos intégrées, les publicités, les pop-ups, les vignettes, la suppression des crédits de début et de fin dans les épisodes de série, l’aperçu automatique des vidéos avant leur démarrage, le rafraîchissement automatique du fil d’actualité lorsque l’utilisateur est sur le point de partir, et de nombreuses autres techniques de ce type [qui] ont envahi l’expérience quotidienne sur Internet »[10].

Il n’existe ainsi aucune incitation à faire preuve de sobriété dans les flux de données. Au contraire, pour mobiliser encore davantage l’attention, l’ultra haute définition, le 60 images par seconde, le HDR, ou l’envoi de multiples flux en trop haute qualité par rapport aux caractéristiques du terminal sont des pratiques de plus en plus courantes et extrêmement gourmandes en bande passante.

L’introduction d’un coût marginal à l’usage des réseaux créera ainsi une incitation forte à rationaliser l’usage des réseaux de communication électronique dans la fourniture de contenu, via par exemple la généralisation du mode économie de données par défaut sur les terminaux mobiles, ou bien l’incitation des utilisateurs à utiliser le réseau wifi dès que cela est possible.

7. La modification du cadre réglementaire est aujourd’hui nécessaire pour actualiser le modèle existant qui n’a pas d’avenir

La proposition portée par la FFTélécoms est un processus simple, efficace et transparent, permettant de préserver la neutralité de l’internet tout en permettant une réelle solidarité entre ces entreprises de la Big Tech et les opérateurs télécoms dans l’atteinte des objectifs de la décennie digitale.

En l’absence de tout changement réglementaire, l’augmentation continue des coûts et des investissements serait en effet supportée par le reste des acteurs de l’écosystème internet et ses utilisateurs afin de garantir la résilience des réseaux européens et l’atteinte des objectifs de la décennie digitale fixés par la commission européenne.

La mise en place d’une juste contribution des larges éditeurs de contenu aux coûts des réseaux devra être ciblée et proportionnée.

La détermination des entreprises assujetties grâce à un système de seuils suffisamment importants, selon la part des trafics de ces acteurs à l’heure chargée au sein des réseaux européens ou leur nombre d’utilisateurs, permettra ainsi une régulation équitable, sans impact pour les autres acteurs de l’internet, moins gourmands en bande passante, afin de garantir la pluralité et la diversité de l’écosystème. Il nous apparait nécessaire de s’assurer que des acteurs de moyenne taille ne soient pas visés par ce type de mécanisme.

Nous proposons la mise en place d’une obligation de transparence, qui demanderait à ces acteurs de déclarer les trafics émis sur le sol européen, et permettrait alors d’identifier la part de trafic entrant sur les réseaux des opérateurs imputable à chacun des plus grands fournisseurs, ce quel que soit le pays d’origine ou la méthode d’interconnexion employée.

Cette transparence aura le double avantage de cibler les grands émetteurs de trafic au-delà d’un seuil d’usage des réseaux, et permettra de contractualiser de façon transparente et juste avec ces acteurs.

Aussi, nous estimons que ces seuils de représentativité au sein des trafics descendants à l’heure chargée selon le réseau emprunté devraient être définis de manière cohérente afin que le dispositif ne concerne que les quelques acteurs qui bénéficient majoritairement des investissements des opérateurs, et ensemble, sont responsables de la majorité du trafic mondial.

Ces grands émetteurs de trafic et les fournisseurs d’accès à internet seraient alors amenés à entrer en négociation de bonne foi, sous le contrôle d’un régulateur, dans le but de conclure un contrat prévoyant une rémunération équitable. Cette négociation pourrait s’appuyer sur une méthodologie établie par la Commission européenne avec une dimension incitative en termes de sobriété dans l’usage des ressources spectrales et environnementales.

Pour aller plus loin :

- Rapport de l’Arcep sur l’état d’internet en France

- Rapport de l’Arcep sur l’interconnexion

- Rapport Axon sur l’écosystème d’internet

- Rapport Ericsson

- Rapport Sandvine

[1] Akamai est un fournisseur d’infrastructures réseaux qui assure le transport de données des acteurs de l’internet vers les réseaux des opérateurs, il n’en contrôle pas le volume. Cet acteur agrège tout ou partie des trafics d’acteurs indépendants, dont notamment Disney+. Akamai n’est pas considéré comme acteur de l’internet mais comme intermédiaire de réseau (un Content Delivery Network ou CDN).

[2] Arcep – L’état d’internet en France, p.33, Juin 2022.

Disponible sur : https://www.arcep.fr/uploads/tx_gspublication/rapport-etat-internet-2022-300622.pdf

[3] Par exemple, comme cité par l’Arcep: « la diffusion d’un contenu en UHD génère 8 fois plus de données que la diffusion d’un contenu en haute définition (HD) à niveau d’encodage identique ».

Source : CGE, décembre 2019. Arcep – L’état d’internet en France, p.33, juin 2022

[4] Arcep – L’état d’internet en France, p.39, Juin 2022.

Disponible sur : https://www.arcep.fr/uploads/tx_gspublication/rapport-etat-internet-2022-300622.pdf

[5] Arcep – Observatoire T3 2022, p.32, janvier 2023.

Disponible sur : https://www.arcep.fr/fileadmin/reprise/observatoire/3-2022/obs-marches-T3-2022_janv2023.pdf

[6] Ericsson – Ericsson Mobility Report 2022, juin 2022.

Disponible sur : https://www.ericsson.com/49d3a0/assets/local/reports-papers/mobility-report/documents/2022/ericsson-mobility-report-june-2022.pdf

[7] https://www.gsma.com/publicpolicy/wp-content/uploads/2022/05/Internet-Value-Chain-2022-1.pdf

[8] ITU d’après : Axon – Assessment of the cost of providing mobile telecom services in the EU/EEA countries, août 2019.

Disponible sur : https://www.itu.int/dms_pub/itu-d/oth/07/23/D07230000030001PDFE.pdf

[9] OlivierWyman, SRI, UDECAM – Observatoire de l’e-pub : Bilan S1 2022, 28e édition, 11 juillet 2022, (pp. 5, 7, 11, 12, 30).

Disponible sur : https://www.sri-france.org/wp-content/uploads/2022/07/Observatoire-E-Pub-S1-2022_vf.pdf

[10] Source : Axon selon Bloomberg ; opérateurs : Deutshe Telekom, British Telecom, Telefonica, Telia, Telenor, Telecom Italia, Vodafone et Orange ; OTT : Apple, Microsoft, Google, Amazon, Facebook et Netflix.

[11] Le pre-fetching et l’auto-play sont des pratiques dénoncées par l’ETNO et le rapport Robert Bosch Shiftung concernant la surpondération des contenus internet. Le pre-fetching incorpore au sein d’une requête web des éléments supplémentaires choisis par le fournisseur de contenu dans l’espoir que ce contenu soit lu par l’utilisateur. L’auto-play correspond au lancement automatique de vidéos, par exemple publicitaires, sans que l’utilisateur ait choisi de lire le contenu.

[12] D’après les données de l’année 2021 où le CA des opérateurs s’élevait à 41.3 Md€ pour un investissement annuel de 14.9 Md€

(DG Tresor – La concurrence dans le marché français des communications électroniques | Direction générale du Trésor (economie.gouv.fr))

[13] Arcep – L’état d’internet en France, Juin 2022, p.84.

Disponible sur : https://www.arcep.fr/uploads/tx_gspublication/rapport-etat-internet-2022-300622.pdf

[14] Robert Bosch Stiftung & The Shift Project – Digital Reset : Redirecting Technologies for the Deep Sustainability Transformation, 2022, p.74. Traduction des auteurs.

Disponible sur : Digital Reset | Robert Bosch Stiftung (bosch-stiftung.de)

Subject: Etudes

Retrouvez l’étude 2022 d’Arthur D. Little sur l’économie des Télécoms.

L’étude du cabinet de conseil Arthur D. Little édition 2022 met à jour les indicateurs économiques sur le marché des Télécoms. Vous trouverez les messages clés, les analyses sur l’écosystème numérique mondial et celui de la France.

Document | Étude Arthur D. Little 2022 sur l’économie des télécoms (synthèse) :

<i

Subject: Etudes

ÉTUDE ÉCONOMIQUE 2022 | LES TÉLÉCOMS : PREMIERS ACTEURS DU NUMÉRIQUE (PDF, 4 MO)

Créée en 2007, la Fédération Française des Télécoms réunit les opérateurs de communications électroniques en France.

Elle a pour mission de promouvoir une industrie responsable et innovante au regard de la société, de l’environnement, des personnes et des entreprises du secteur, en défendant les intérêts économiques de ses adhérents et en participant à la valorisation de la profession au niveau national et international.

Pour réaliser ses missions, la Fédération organise dans l’intérêt de ses membres, un dialogue structuré et constant avec l’ensemble des parties prenantes du secteur et de son environnement institutionnel et privé. Elle privilégie chaque fois que possible la régulation ouverte.

Elle assure de façon exigeante la représentation du secteur sur les questions d’intérêt commun dans le respect absolu des règles de la concurrence en vigueur.

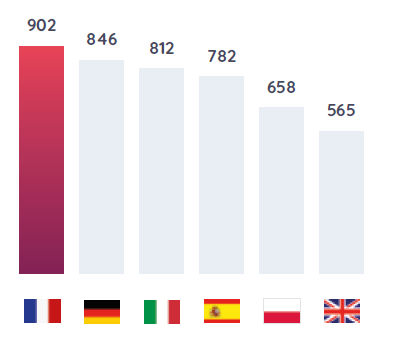

1. Les opérateurs télécoms font de la France une championne de la connectivité

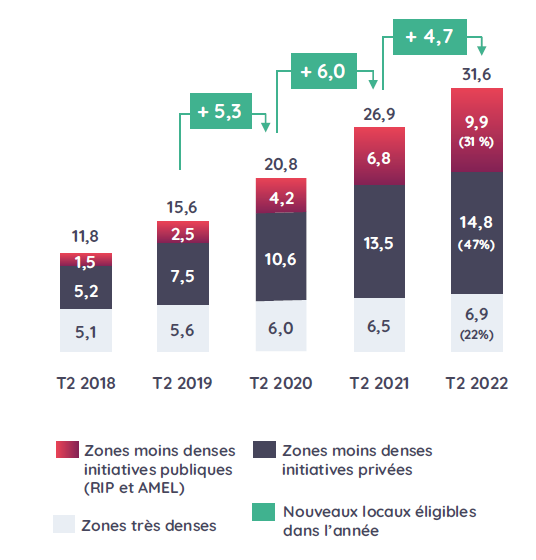

Grâce à un déploiement unique de la fibre parmi les grands pays européens

Locaux éligibles à une offre Très Haut Débit1

Millions de locaux

Source : Arcep, analyse Arthur D. Little.

(1) Très Haut Débit : Fiber-to-the-Home/Building.

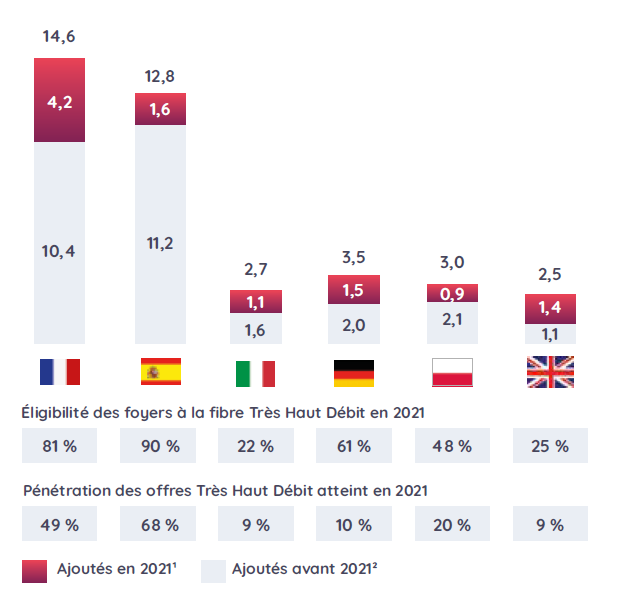

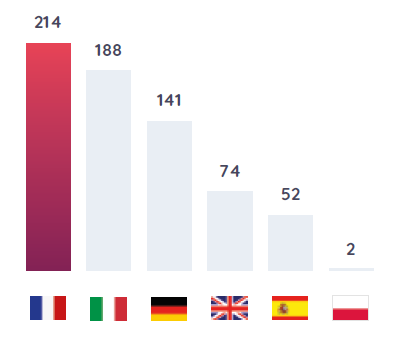

Nombre d’offres Très Haut Débit souscrites

Pays européens de plus de 35M d’habitants,

Septembre 2021, millions d’habitations

Source : Panorama 2021 du FttH Council of Europe, Arthur D. Little

(1) Entre septembre 2020 et septembre 2021.

(2) Avant septembre 2020.

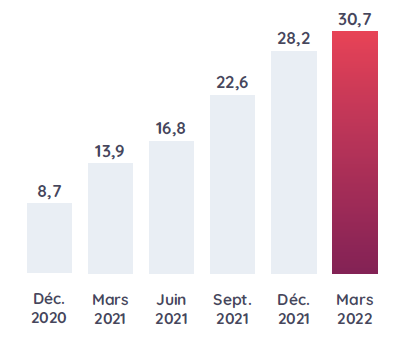

Grâce à l’essor de la 5G qui permet à la France d’avoir la plus grande densité de sites mobiles parmi ces mêmes pays

Sites 5G ouverts

Sites 5G commercialement ouverts,

en milliers

Source : Arcep, Cabinet GfK, Arthur D. Little

Densité de sites mobiles1 par pays

par millions d’habitants

Source : Arcep, opérateurs, Analyse Arthur D. Little.

Densité de PoP2 5G 3,4-3,8 GHz par pays

par millions d’habitants

Source : 5G EU Observatory, EY, Arthur D. Little.

(1) Les sites mobiles désignent le nombre de tours ou mâts pouvant accueillir les antennes des opérateurs.

(2) PoP : Point of Presence.

2. Des investissements toujours plus élevés

Un record historique de plus de 14,9 milliards d’euros en 2021

Investissements dans les réseaux télécoms1

France, 2011-2021, milliards d’euros, ensemble des opérateurs d’Infrastructures

Source : Arcep (données 2020 provisoires), analyse Arthur D. Little.

(1) Investissements hors achats de fréquences mobiles de l’ensemble du secteur des télécoms dans les réseaux (opérateurs de services de télécommunications et autres acteurs).

Le champion des investissements privés

Poids des investissements1 du secteur télécoms vs. autres secteurs

France, 2017-2021, moyenne annuelle sur 5 ans, milliards d’euros

Source : Entreprises, Recherches documentaires, analyse Arthur D. Little.

(1) Télécoms : Chiffres Arcep (hors achat de fréquences) ; Électricité : RTE, ENEDIS ; RFF ; Autoroutes : ASFA (Sanef, SAPN, ASF, etc.).

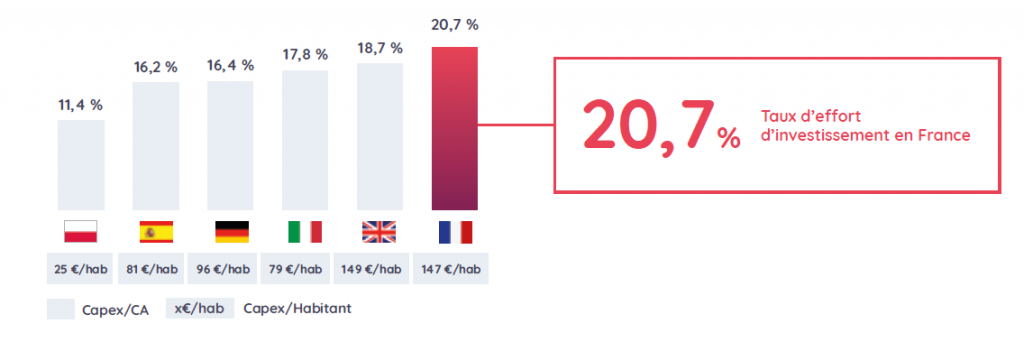

Un effort des opérateurs français inédit en Europe

Taux d’effort d’investissement par pays (CAPEX1/Chiffre d’affaires1)

Royaume-Uni, France, Espagne, Allemagne, Italie, Pologne 2021

Source : Rapport annuel, analyse Arthur D. Little.

(1) Chiffre d’affaires, CAPEX et EBITDA des opérateurs télécoms ayant une part de marché fixe ou mobile > 10%

3. Des tarifs très compétitifs mettent les télécoms françaises sous tension

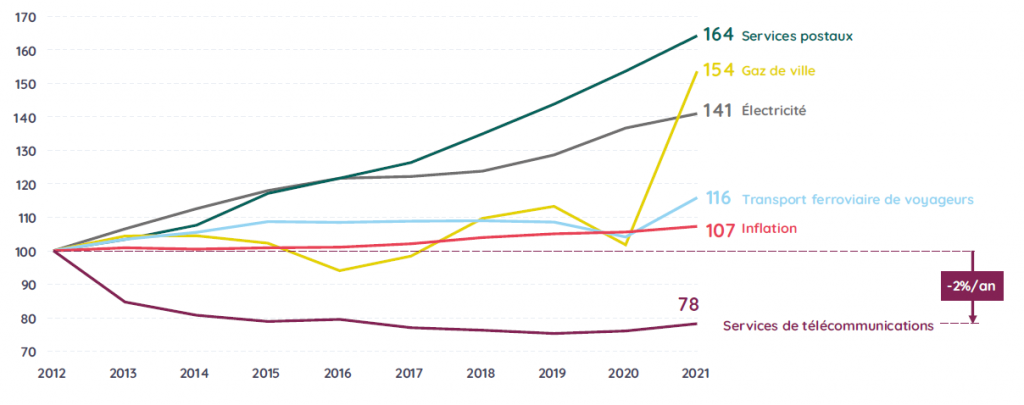

Les télécoms sont le seul secteur régulé à avoir baissé ses prix depuis 10 ans

Évolution des indices de prix à la consommation d’un échantillon de produits et services

France, 2012-2021, Base 100 en 2012

Source : Insee, analyse Arthur D. Little.

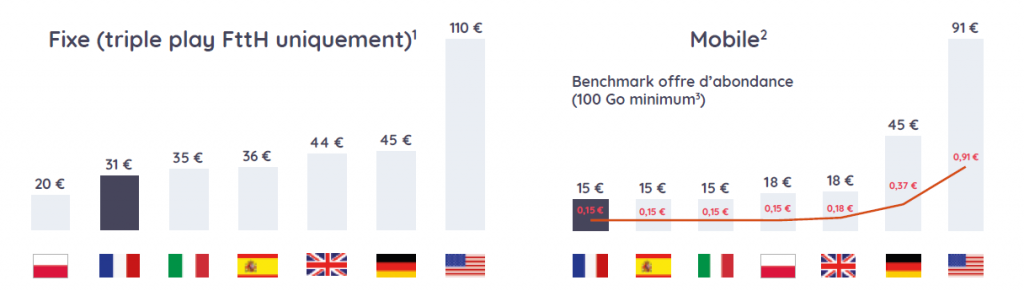

La France, parmi les prix les plus bas des grands pays occidentaux

Comparaison des offres fixe et mobile d’opérateurs leaders

Sélection de pays, septembre 2022, € TTC/mois

Hors promotions, Hors frais de connexion

Par pays, sélection du forfait le plus compétitif en termes de prix au sein des opérateurs possédant > 10 % de PDM

Source : Sites opérateurs, analyse Arthur D. Little.

(1) Offres triple play uniquement; téléphonie illimitée au moins vers les Fixes; Internet haut-débit illimité fibre uniquement; télévision incluse, hors packs additionnels; opérateurs dont la part de

marché > 10% hors promotions.

(2) Appels illimités (quand disponible sinon > 500 minutes), SMS/MMS illimités, Internet au moins 100 Go; offres sans terminal, offres sans engagement quand disponible; opérateurs dont la part de marché > 10%.

(3) Choix de privilégier les offres d’abondance pour obtenir une base comparable de prix au Gb et d’obtenir un prix au Gb le plus bas possible – offres data illimitée exclues.

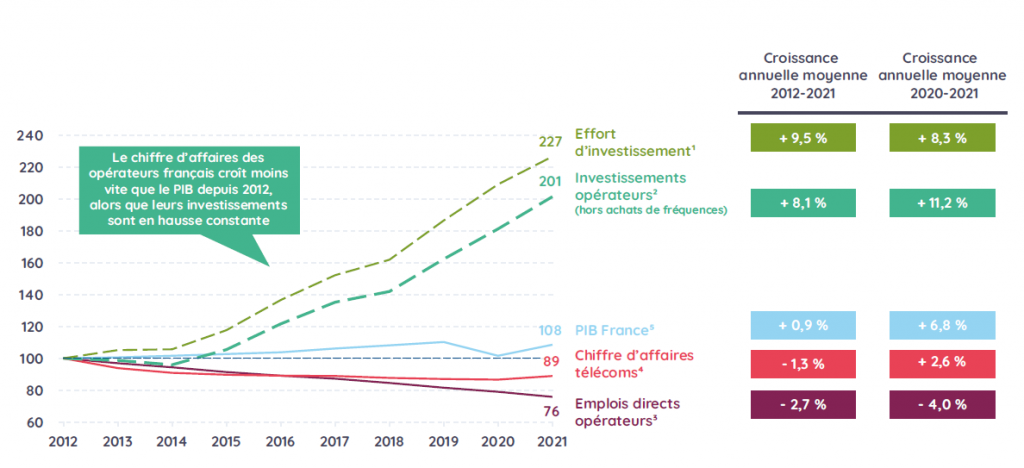

Une pression continue sur les revenus des opérateurs français

Emplois, revenus et investissements des opérateurs télécoms en France

France, 2012-2021, base 100 en 2012

Source : Arcep, DARES, Insee, analyse Arthur D. Little.

(1) Effort d’investissement : investissements des opérateurs (hors achat de fréquences) / revenus des opérateurs.

(2) Chiffres Arcep provisoires pour l’année 2021.

(3) Chiffres Arcep.

(4) Chiffres Arcep provisoires pour l’année 2021 correspondants au revenu perçu auprès du client final.

(5) Données PIB de l’Insee.

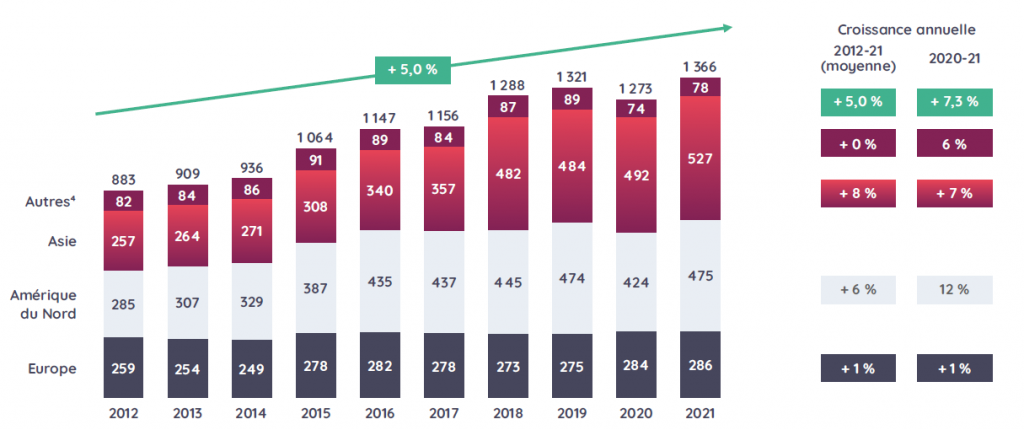

Plus généralement, les revenus des opérateurs européens progressent peu en comparaison des opérateurs télécoms asiatiques et américains

Revenus des opérateurs télécoms par région1,2

Monde, 2012-2021, milliards d’euros constants3

Source : Thomson Reuters Eikon, Arthur D. Little

(1) Nationalité selon la localisation du siège social.

(2) Panel de 180 entreprises : Par secteur, sélection par leur chiffre d’affaires des entreprises du top 30 en 2021.

(3) Euros constants 2021.

(4) Inclut les acteurs des top 30 hors Asie, Amérique du Nord et Europe (uniquement Océanie, Moyen-Orient, Afrique et Amérique du Sud).

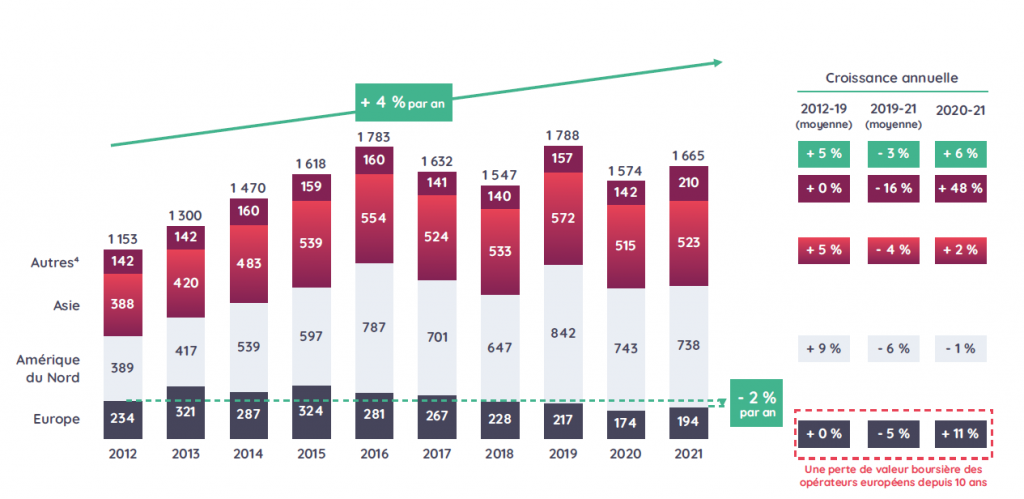

Faute de croissance, la valorisation des opérateurs télécoms européens est en baisse depuis 2012, malgré un léger rebond en 2021

Capitalisation boursière des opérateurs télécoms par région1,2

Monde, 2012-2021, milliards d’euros constants3

Source : Thomson Reuters Eikon, Arthur D. Little

(1) Nationalité selon la localisation du siège social.

(2) Panel de 180 entreprises : Par secteur, sélection par leur chiffre d’affaires des entreprises du top 30 en 2021.

(3) Euros constants 2021.

(4) Inclut les acteurs des top 30 hors Asie, Amérique du Nord et Europe (uniquement Océanie, Moyen-Orient, Afrique et Amérique du Sud)

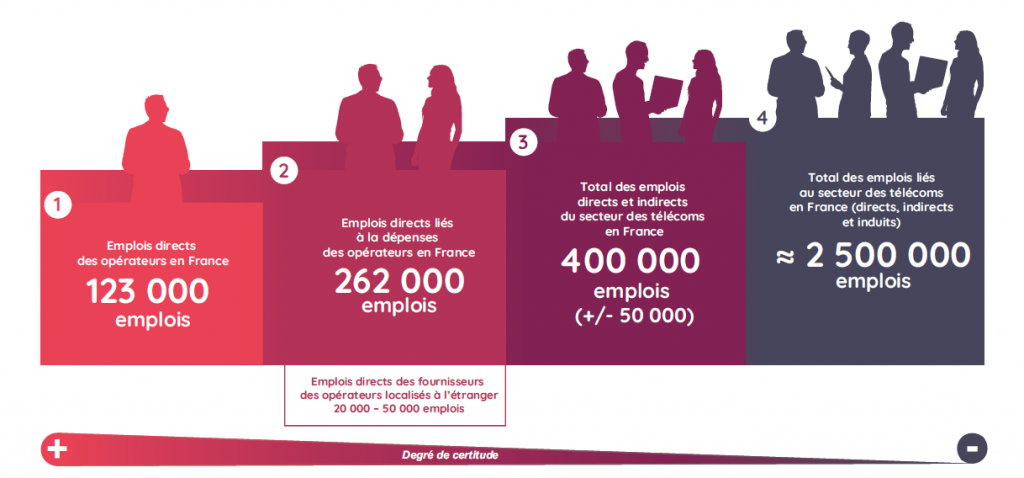

4. Le rôle déterminant des opérateurs télécoms pour l’emploi au travers de leurs dépenses

Le secteur des télécoms mobilise 400 000 emplois en France et en génère indirectement 2,5 millions

Source : Arthur D. Little

Source : Arthur D. Little

(1) InfraCo : Cellnex, ATC, Axione, Altitude, XP Fibre, etc. & Opérateurs alternatifs : Adista, Sewan, Colt, Eurofiber, Alphalink, etc.

(2) Siège social en France, exclut les filiales de groupes étrangers en France.

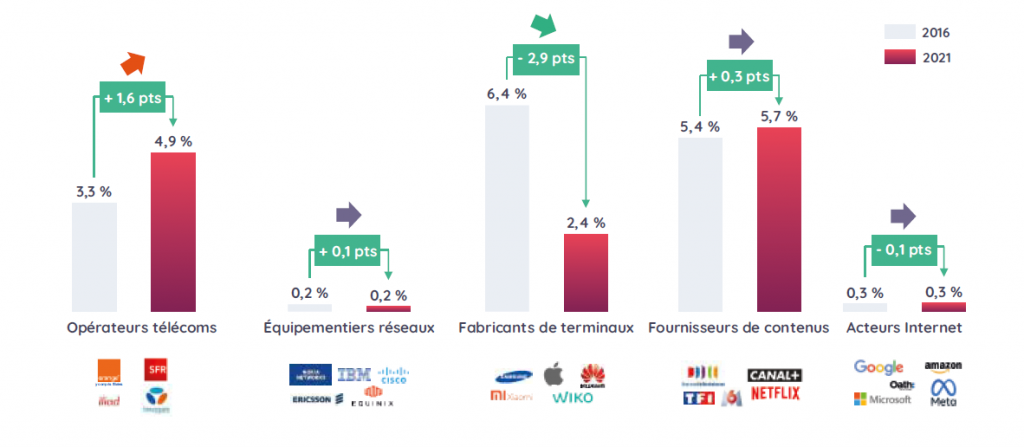

5. La fiscalité spécifique désormais la plus lourde d’Europe

Le niveau d’imposition des opérateurs télécoms continue d’augmenter en 2021 quand celui des acteurs Internet diminue

Niveau d’imposition1 en % des revenus2,3

pour les principaux acteurs de l’écosystème numérique en France, 2016 vs. 2021

Source : Diane, rapports annuels, Analyse Arthur D. Little.

(1) Impôt sur les sociétés et impôts, taxes et versements assimilés – hors amendes/accords/redressements payés par les acteurs Internet entre 2018 et 2020.

(2) Chiffre d’affaires déclaré en France ou recherche documentaire.

(3) Données redressées pour prendre en compte le chiffre d’affaires effectif estimé des acteurs internationaux en France.

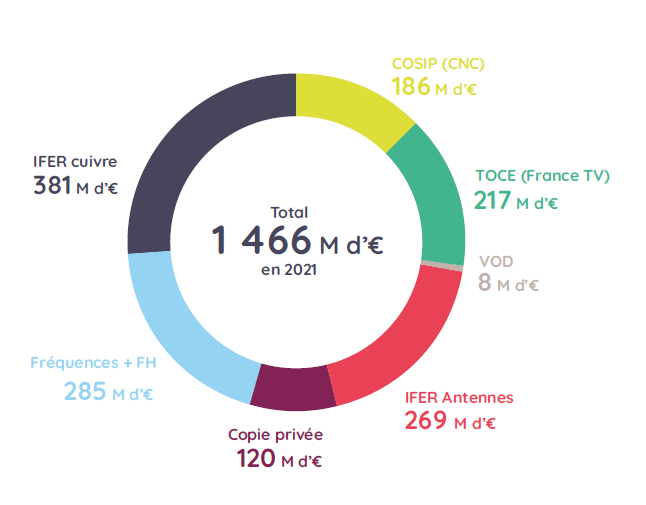

Le poids de la fiscalité spécifique en particulier en faveur des industries culturelles

Fiscalité spécifique (en millions d’euros)

Consolidation des taxes et redevances sectorielles payées par les quatre principaux opérateurs en 2021

(Bouygues Telecom, Free, Orange et SFR)

Source : consolidation FFTélécoms.

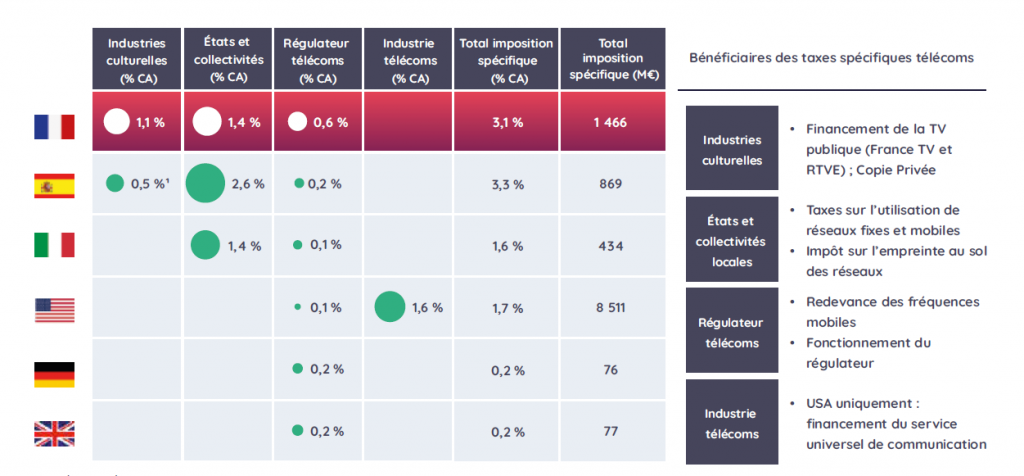

L’imposition spécifique pèse plus de 3 % du chiffre d’affaires des opérateurs français, ce qui fera de la France en 2022 le pays à la taxation spécifique la plus lourde

Taxes spécifiques des opérateurs télécoms par pays – en M€ et % du CA , 2021

Source : Arthur D. Little.

(1) La taxe espagnole pour le financement de l’audiovisuel public a été supprimée en 2022.

6. Un partage de la valeur de moins en moins favorable aux opérateurs

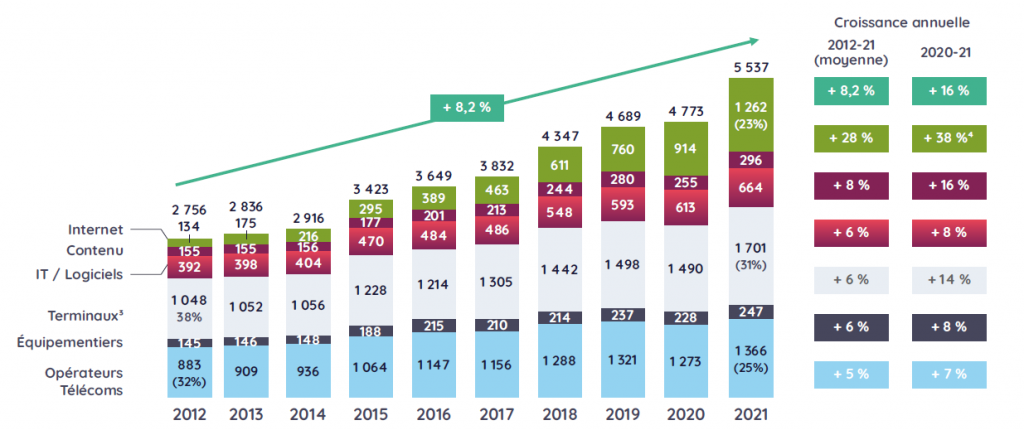

Au niveau mondial, le déséquilibre de partage de la valeur entre les opérateurs et les autres acteurs du numérique se creuse depuis 10 ans

Revenus de l’écosystème numérique1

Monde, 2012-2021, milliards d’euros2

Source : Thomson Reuters Eikon, Arthur D. Little

(1) Panel de 180 entreprises : Par secteur, sélection par leur chiffre d’affaires des entreprises du top 30 en 2021.

(2) Euros constants 2021.

(3) Huawei (comptabilisé dans les Terminaux & dans les équipementiers selon les données des rapports annuels) et Altice-SFR (Opérateurs télécoms) n’étant pas cotés, ces entreprises ont été intégrées dans les classements de leurs secteurs resp.

(4) L’explosion des revenus du secteur Internet s’explique par la digitalisation accélérée provoquée par la Covid-19.

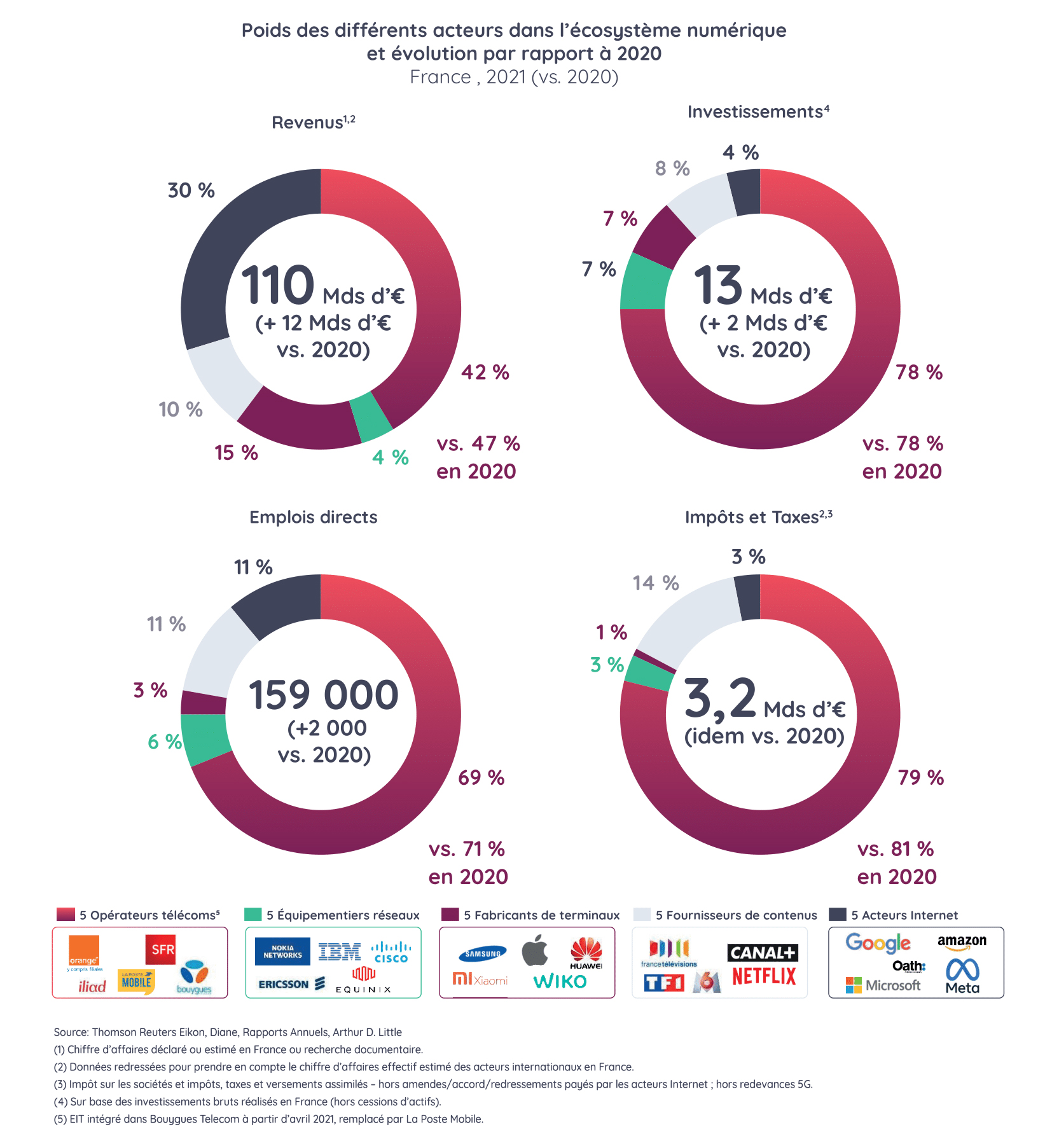

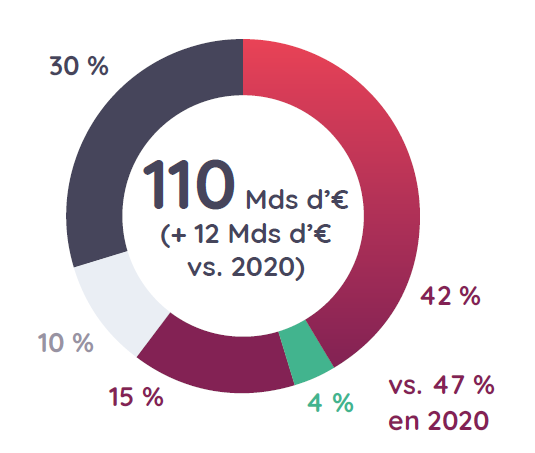

En France, le partage de la valeur défavorable aux opérateurs est de plus en plus en décalage avec leurs contributions aux investissements, à l’emploi et aux taxes

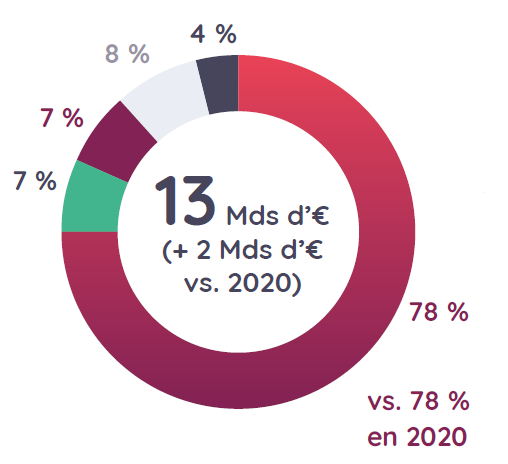

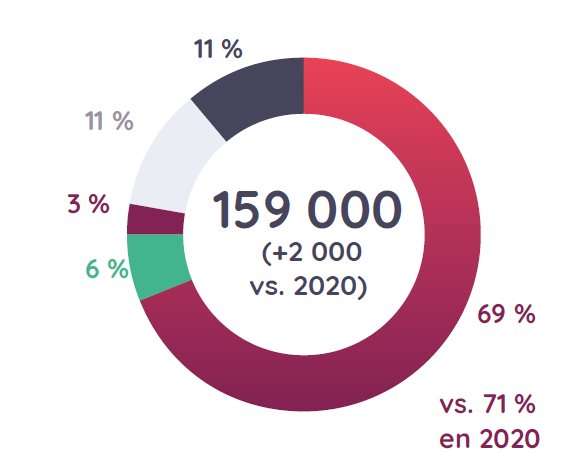

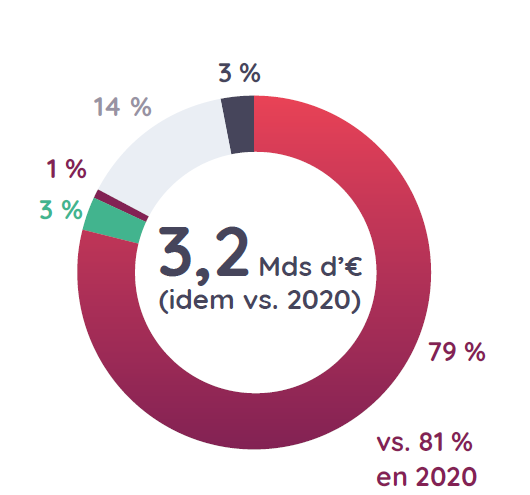

Poids des différents acteurs dans l’écosystème numérique

et évolution par rapport à 2020

France , 2021 (vs. 2020)

Revenus1,2

Investissements4

Emplois directs

Impôts et Taxes2,3

Source : Thomson Reuters Eikon, Diane, Rapports Annuels, Arthur D. Little

(1) Chiffre d’affaires déclaré ou estimé en France ou recherche documentaire.

(2) Données redressées pour prendre en compte le chiffre d’affaires effectif estimé des acteurs internationaux en France.

(3) Impôt sur les sociétés et impôts, taxes et versements assimilés – hors amendes/accord/redressements payés par les acteurs Internet ; hors redevances 5G.

(4) Sur base des investissements bruts réalisés en France (hors cessions d’actifs).

(5) EIT intégré dans Bouygues Telecom à partir d’avril 2021, remplacé par La Poste Mobile.

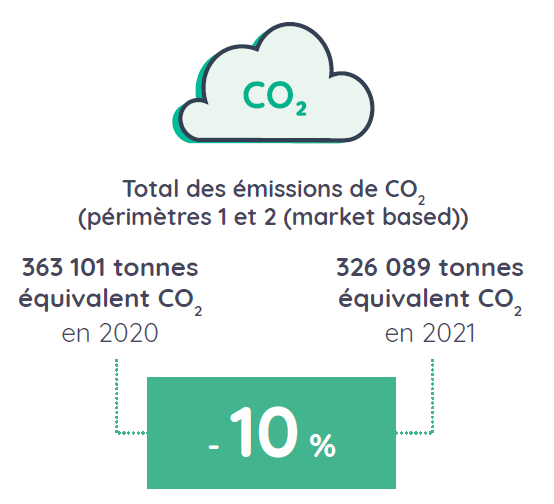

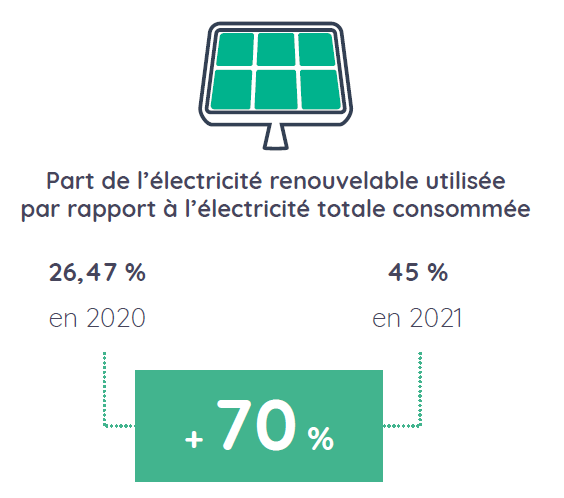

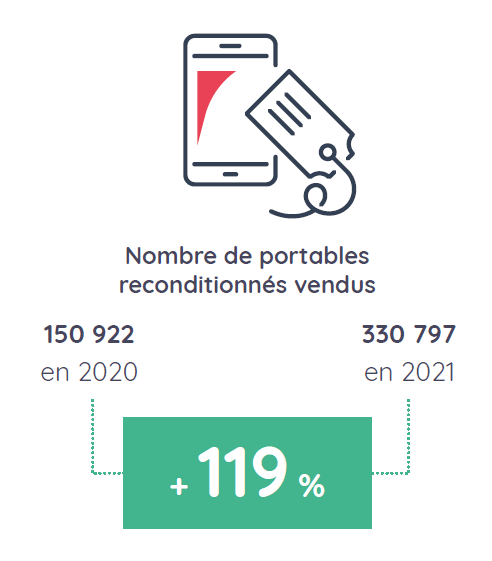

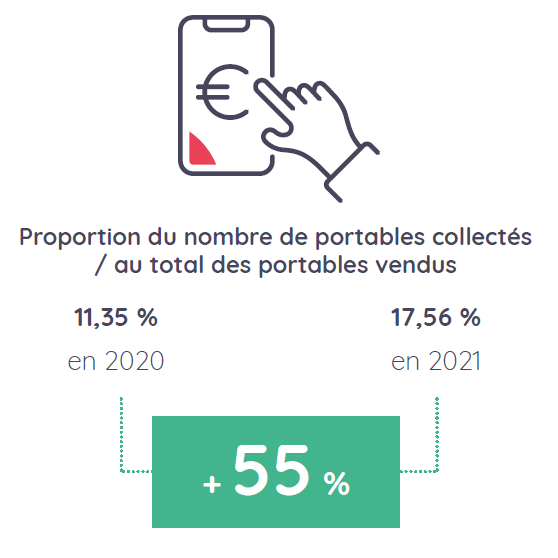

Focus Environnement le suivi des indicateurs-clefs environnementaux

En décembre 2021 , les quatre opérateurs français ont signé une Charte en faveur d’un numérique durable, avec une trajectoire concrétisée par le suivi annuel d’indicateurs-clefs.

Ils se sont donnés pour objectif commun de contribuer à la neutralité carbone sur les périmètres 1 et 2 d’ici 2040.

La publication de ce bilan annuel 2021 permet aux citoyens de suivre l’évolution positive de la filière d’un point de vue environnemental.

Source : FFTélécoms

Subject: Etudes

Un faisceau hertzien (FH) désigne une liaison point à point entre deux antennes hautement directives en ligne de vue directe, dont le rayonnement est faible en dehors du faisceau principal. Les FH sont fréquemment utilisés dans les domaines des télécommunications ou des réseaux de diffusion. Les FH présentent l’avantage d’éviter l’installation d’une liaison filaire ou optique lorsque celle-ci apparaît difficile ou trop coûteuse. Une utilisation classique des FH est le transport (« backhaul ») des données dans les réseaux mobiles cellulaires. Dans les réseaux de téléphonie mobile, le terme « backhaul » est utilisé pour désigner la connexion entre les antennes-relais de la partie radio et le cœur de réseau.

En France, on dénombre un peu plus de 123 000 antennes de ce type, dont les fréquences s’étendent de 1,3 à 86 GHz. Les bases de données de l’ANFR permettent d’avoir une vision globale sur le parc d’antennes FH installées sur le territoire.

L’ANFR a publié en mars 2022 un rapport intitulé « Étude de l’exposition aux Faisceaux Hertziens » qui a pour objectif de définir quelles antennes nécessitent un périmètre de sécurité. D’après leur calcul, 91 % des antennes ne nécessitent pas de périmètre de sécurité, car les densités de puissance maximale sont trop faibles, et 9 % nécessitent un périmètre dont la distance de conformité est comprise entre quelques centimètres et un peu plus d’une quinzaine de mètres.

Des mesures ont également été menées pour évaluer la variation du champ électromagnétique en fonction de la distance avec une antenne FH. Il apparaît qu’à un mètre sur le côté du faisceau hertzien, la puissance du FH est 100 fois inférieure à celle mesurée à cinq centimètres de l’antenne dans le faisceau, tandis qu’elle est 1 000 fois inférieure à deux mètres. Au-delà de deux mètres, aucune fréquence du FH n’est détectée. Il faut donc être dans le faisceau de l’antenne ou assez proche de celle-ci (distance inférieure à un mètre) pour détecter un niveau significatif d’exposition aux ondes.

Enfin, les mesures dans des espaces accessibles au public ou chez des particuliers, à proximité de FH, montrent que les niveaux sont très faibles par rapport aux valeurs limites de l’exposition et qu’aucune fréquence FH n’a été détectée.

Dans la pratique, pour éviter les obstacles dans l’axe du faisceau, qui perturbent fortement voire interrompent la liaison, les faisceaux hertziens sont le plus souvent installés en hauteur sur des pylônes ou aux bords des toits des immeubles, ce qui réduit considérablement la probabilité d’exposition du public aux ondes qu’ils génèrent.

Subject: Etudes

4 ans après la signature d’un accord inédit entre le Gouvernement, l’Arcep et les quatre principaux opérateurs de téléphonie mobile, le New Deal Mobile est une réalité tangible dans les territoires. En janvier 2018, les opérateurs s’étaient engagés à accélérer la couverture numérique du territoire, en contrepartie l’État s’était quant à lui engagé, avec l’Autorité de régulation des communications électroniques et des postes (Arcep), à donner aux opérateurs de la visibilité et de la stabilité jusqu’en 2030 sur leurs fréquences.

Document | New Deal Mobile : une réalité tangible dans les territoires :

Transcription | La Fédération Française des Télécoms vous informe. New Deal Mobile : une réalité tangible dans les territoires.

Les avancées du new deal mobile au 31 décembre 2021 :

- Généraliser la 4G sur l’ensemble des sites en propre des opérateurs avant fin 2020. Tous les sites 3G en propre de chacun des opérateurs ont basculé en 4G. L’objectif est atteint !

- Généraliser la 4G sur les sites multiopérateurs issus des anciens programmes zones blanches d’ici fin 2022. 2 319 anciens sites ZB CB (zones blanches centres-bourgs) ont basculé en 4G pour les 4 opérateurs soit 89 % de l’objectif à atteindre d’ici fin 2022.

- Couverture de 5000 nouvelles zones par opérateur identifiées par les élus de terrain au sein d’équipes projets locales d’ici fin 2027. 1 115 nouveaux pylônes 4G multi-opérateurs ont été construits et mis en service.

- Généraliser la 4G le long des axes routiers prioritaires. Entre 99,6 % et 99,8 % des axes routiers sont couverts en 4G (à l’extérieur).

Les moyens d’accélérer les déploiements des infrastructures mobiles

La Fédération Française des Télécoms a engagé une réflexion sur les moyens permettant de simplifier les règles de déploiements des réseaux mobiles. L’objectif est d’atténuer les contraintes en matière d’implantation d’antennes-relais de téléphonie mobile et de sécuriser sur le long terme les investissements consentis. En ce sens un dialogue continu avec les pouvoirs publics pour faciliter les déploiements est indispensable. Nos propositions :

- Favoriser l’implantation des sites mobiles dans les communes littorales.

- Mettre à disposition des terrains viabilisés et raccordés à l’électricité qui réduisent le délai réglementaire

de mise en service d’un site mobile de moitié (12 mois au lieu de 24 mois). - Lutter contre la spéculation foncière en sécurisant les baux télécoms.

Les actions de valorisation du new deal mobile

Un service clé en main à destination des élus

La Fédération Française des Télécoms organise régulièrement des rencontres avec les députés et sénateurs pour leur présenter l’état d’avancement du New Deal Mobile. Elle propose des services clés en main aux élus, aux collectivités et aux parlementaires, en plus des inaugurations de pylônes 4G multi-opérateurs : réalisation de cartes par département permettant de visualiser avec précision l’état d’avancement du New Deal Mobile, réunions pédagogiques d’information, participation à des colloques et aux congrès des associations nationales d’élus.

Retrouvez le Guide d’accompagnement des maires 2021 :

La Fédération Française des Télécoms et ses membres ont par ailleurs pris l’initiative de rédiger un protocole de coopération liant les opérateurs et les associations nationales de collectivités. Ce document, plus détaillé, a pour objectif d’harmoniser et de standardiser le processus de construction des sites mobiles identifiés dans le cadre de ce dispositif.